長期の資産運用で重要な三つのポイント

長期の資産運用で重要なポイントが三つあります。

それは、「1.ローリスク、2.ハイリターン、3.複利運用」です。

それら全てを押さえているのが「ヘッジファンド」です。

1点目の「ローリスク」まず、リスクが高い低いというのはどういうことかと言いますと、ボラティリティ、つまり価格の上下が大きいか小さいかということです。価格の上下が激しいものをリスクが高いと言います。一般的な金融商品で言うと、株式とか株式投信、これはリスクが高いです。ガッーと上がることもありますし、ダーっと大きく下がることもあります。

ですから、ここ12年の状況を見ると株式や株式投信は、価格の上下げが大きく、リスクが高いと言えます。

2点目の「ハイリターン」ハイリターンの定義、年率で何%リターンを上げればハイリターンなのかと言いますと、

私の考えでは7%以上の年率リターンをハイリターンと位置付けています。なぜかと言いますと、日本において、10年国債で10年間預けても、年率0.61%しか利息がつきません、東証プライムの平均配当利回りは、2.25%です。そのようなリターンの低い日本において、年率7%のリターンは非常に高い、ハイリターンだと位置付けられます。

3点目の「複利運用」世の中で数多くの金融商品ありますが、一般的な公募の株式投信は年に2回出る分配金を出すファンドが主流で、分配金が毎月出るファンドもあります。また、債券でしたら、金利が年に2回出ます。

分配金や金利がずっと払われますと、払われた分配金や金利に20%の税金が毎回引かれて、再投資されるので、運用効率が悪くなります。従いまして、長期で資産運用する上においては分配金を出さないファンドでの複利運用がベストだと考えます。

分配金が出ない商品、元本がどんどんどんどん膨らんでいく商品というのが長期運用に適していると考えます。

それで、そういった3つのポイントを全部満たす商品、それがまさに「ヘッジファンド」なのです。

つまり、長期の資産運用にベストなのが「ヘッジファンド」ということになります。

上の図はへッジファンドが、「ローリスク・ハイリターン」であるということを示した図です。

2000年から2020年までのヘッジファンドのリターンとリスクを示しておりますが、過去20年間、平均で年率8.4%のリターンを出しており、

リスクは年率平均5%で、世界債券よりもリスクが低いと言えます。

つまり、ヘッジファンド投資は、リスクが低くてリターンが高いということなのです。

ちなみに、世界株は過去20年間で、リターンが年率3.1%、リスクが年率約16%〜17%と、リスクが高い割にはリターンが低いと言えます。

日本株は過去20年間で、リターンが年率0.2%、リスクが年率約15%と、これもリスクが高い割にはリターンが低いと言えます。

世界株や日本株に比べてヘッジファンドは過去20年間で、リターンが年率8.4%、リスクが年率約5%と、非常にリスクを抑えて高いリターンを出しているということが分かります。

なぜリスクが高いとダメか言いますと、リスク、つまりボラティリティが高いというのは上下の振れ幅が大きいということです。下に大きく下がってから、また元の価格に戻るまで非常に時間かかるからなのです。

例えば上の図はFRBが出してるデータですが、リーマンショックの例をちょっと見ていただくと、2008年から2009年にかけてのリーマンショック時にアメリカの米国の中間層は、一般的な投資(インデックスファンド、株式投信、個別株)を行っていたので、平均損失がマイナス38.8%でした。

一方、米国の上位10%の富裕層はリーマンショック時に、リスクを抑えた投資をしていたので、損失が限定的でした。つまりヘッジファンドとかオルタナティブ投資、不動産を中心に株や債券を組み合わせた運用を行うことによって、平均損失はたったのマイナス6.4%でした。

これはどういうことか申しますと、下に下がるリスク、ドローダウンと言いますが、下にボーンと下がってから戻すまでには時間がかかります。それがタイムロスになるのです。つまり、運用成果を出すまでに無駄な時間がかかってしまうのです。

例えば、1000万円の元本が相場の下落によって500万円まで減ってしまったとします。500万円まで減ってしまった元本が1000万円に戻るまで長い年月が必要になります。下手をすれば、5年、10年では元に戻らないかもしれません。

だから、下落リスクの少ない金融商品を買うべきなのです。

「ヘッジファンド」は下落リスクが少なく、過去20年の年率平均のリスクは約5%です。

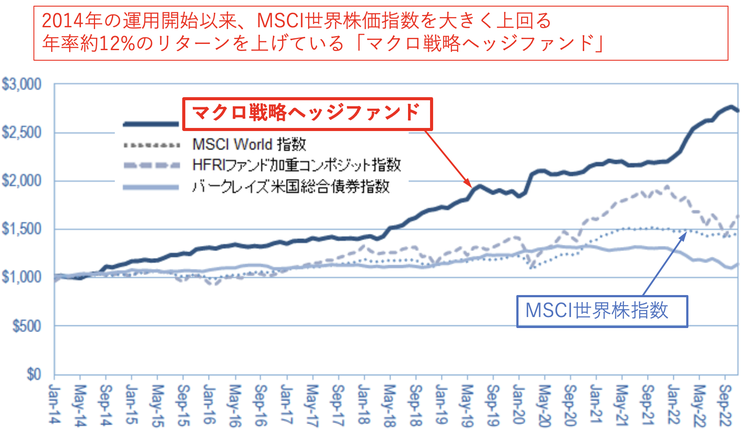

ハイリターンに関しては、上記のチャートは弊社が扱っている「マクロ戦略のヘッジファンド」の例ですが、

2014年から運用スタートして、直近までで平均約12%前後のリターンを出しています。

年率平均約12%は、ハイリターンと言えます。

そのマクロ戦略のヘッジファンドは、2014年に1000だったのが、直近では2700ぐらいのところまで上昇しています。

一方で、MSCI世界株価指数は、2014年に1000だったものが、直近では1500ぐらいになっています。

マクロ戦略のヘッジファンドはMSCI世界株価指数を大きく上回る高いリターンを上げていることが分かります。

こういったファンドがまさにハイリターンの商品だと私は考えております。

複利運用の凄さという点にも触れておきたいと思います。ヘッジファンドは分配金を出さないので、リターンが上がれば元本はずっと膨らみ続けます。雪だるま式に増えるということです。例えば、投資元本1500万円を年率平均12%でずっと回ったとして、20年間運用したとすると、1500万円が、なんと1億4469万円になるんです。これが複利運用の凄さなのです。

たとえ5年間だったとしても、1500万円を年率平均12%で複利運用すると2644万円になります。

複利運用の凄さは時間が経てば経つほど、雪だるまのようにどんどん膨らんでいくことなのです。

1500万円を、年率平均12%で複利運用すると、10年後には4659万円、15年後には8210万円

20年後には1億4469万円になるということなのです。

さらに高いリターン、例えば、年率平均15%で運用したとすると、20年後なんと、1500万円が2億8232万円になるんです。

ですから私は、「リスクを抑えて高いリターンが期待できるヘッジファンドを長期で持っていただきたい」という考えなのです。

先ほどのお話ししたマクロ戦略のヘッジファンドは世界トップ20に入る世界的に有名なファンドで、一般的には買えないファンドです。

しかし、弊社はこれらのヘッジファンドを取り扱っている会社と契約してますので、このような世界トップクラスのヘッジファンドをお客様にご購入頂けます。こういった「世界トップクラスのヘッジファンドを長期で持って、資産を安定的に膨らましませんか?」というのが証券ライフのご提案なのです。

冒頭のお話しに戻りますと、長期の資産運用で重要なポイントは3つ。

1.ローリスク、2.ハイリターン、3.複利運用

この三つを全て押さえているのがヘッジファンドなのです。

これから株式市場、金融マーケットは、荒れてくると私は思っております。そういった中で強みを発揮してくるのがヘッジファンドだと思いますので、ぜひヘッジファンドを資産運用の一つの対象としてご検討いただければと思います。

ぜひ、証券ライフの資料請求または無料相談にお申し込み頂きまして、ヘッジファンドの魅力を感じていただければと思います。